糖尿病とは

糖尿病とは、血糖値のコントロールがうまくできなくなる病気です。「インスリン」の分泌量が少なくなる、もしくは分泌されても適切に機能しなくなることから引き起こされます。

糖尿病になって放置したままにすると様々な合併症を引き起こす恐れがあるため速やかに処置することが重要となります。

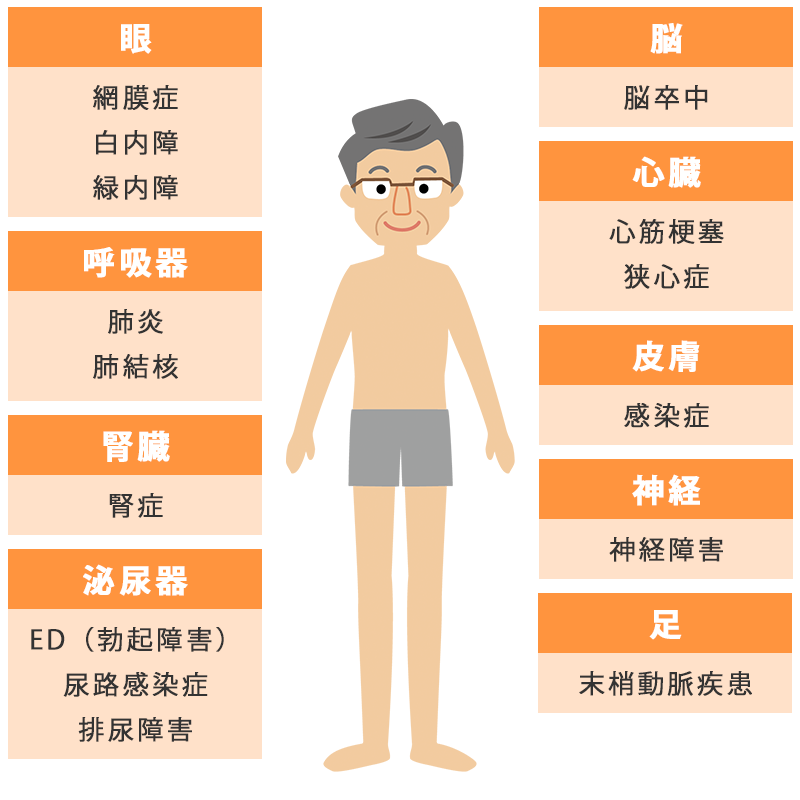

糖尿病によって引き起こされる可能性がある合併症

| 眼 | 網膜症 | 白内障 | 緑内障 |

| 呼吸器 | 肺炎 | 肺結核 | |

| 腎臓 | 腎症 | ||

| 泌尿器 | ED(勃起障害) | 尿路感染症 | 排尿障害 |

| 脳 | 脳卒中 | ||

| 心臓 | 心筋梗塞 | 狭心症 | |

| 神経 | 神経障害 | ||

| 足 | 末梢動脈疾患 |

糖尿病の種類

糖尿病は大きく分類すると、「1型糖尿病」、「2型糖尿病」、「妊娠糖尿病」、「その他」に分かれます。

1型糖尿病と2型糖尿病

| 種類 | 1型糖尿病 | 2型糖尿病 |

| 体型イメージ |  |  |

| 体型 | 痩せ型が多い | 肥満型が多い (痩せ型の人もいる) |

| 発症年齢 | 25歳以下の若者に多い (何歳でも発症する) | 中高年に多い (若者でも発症する) |

| 症状 | 喉の渇き、多尿、多飲 | 喉の渇き、多尿、多飲 (無症状のこともある) |

| 原因 | 膵臓でインスリンを作るβ細胞が壊れ、インスリンが膵臓から殆ど出なくなる | 生活習慣や遺伝の影響でインスリンが殆ど出なくなる、若しくは効かなくなる |

| 治療方法 | インスリン注射 | 食事療法や運動療法 (インスリン注射を併用することもある) |

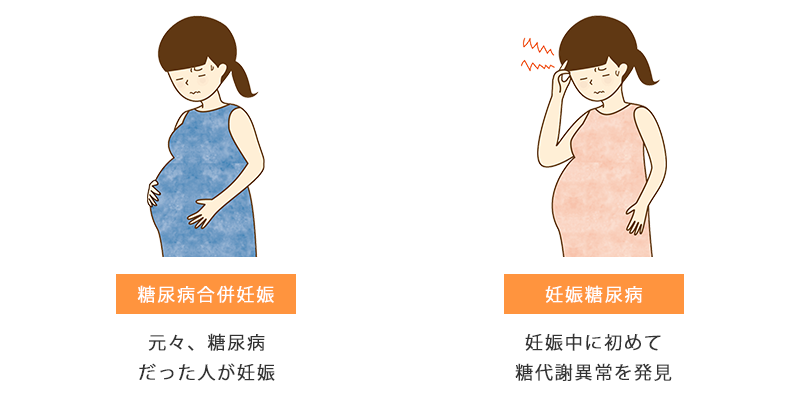

妊娠糖尿病

妊娠糖尿病とは、妊娠中には初めて発見される糖代謝異常のことです。糖尿病ほど重い症状ではありません。

既に糖尿病と言われている方が妊娠した場合、その状態を「糖尿病合併妊娠」と言います。

妊娠糖尿病と診断された場合、母子ともに合併症をもたらす場合があるので即座に治療する方が良いと言われています。

お子さんに見られる合併症

| 胎児期 | 先天奇形 |

| 巨大児 | |

| 子宮内胎児死亡 | |

| 新生児期 | 低血糖 |

| 高ビリルビン血症 | |

| 多血症 | |

| 低カルシウム血症 | |

| 呼吸障害 | |

| 小児期 | 肥満 |

| 糖尿病 |

お母さんに見られる合併症

- 流産・早産

- 妊娠高血圧症候群

- 羊水過多症

- 尿路感染症

糖尿病保険とは

糖尿病保険とは、糖尿病、または糖尿病に起因する病気になったときの治療費(入院・手術)を保険会社が負担してくれる保険です。

また、糖尿病保険の種類によっては、治療費ではなく、被保険者が糖尿病、または糖尿病に起因する病気で死亡した場合に保険金が受け取れる場合もあります。

医療保険

病気や怪我をによって、入院もしくは手術した際に保険金(給付金)が受け取れる保険です。

補償内容

入院

手術

医療保障のある保険会社

死亡保険

病気や怪我をによって、死亡した際に保険金(給付金)が受け取れる保険です。

補償内容

死亡

手術保障のある保険会社

糖尿病の治療中でも加入できる?

糖尿病保険の種類によっては、糖尿病、または糖尿病の合併症の治療中でも加入できる場合があります。条件さえ満たせば加入できるので、下記の各保険会社の条件をチェックしてみましょう。

- 現在入院(※1)中ですか?

あるいは最近3ヵ月以内に、医師により入院(※1)するようにすすめられたことがありますか? - 過去2年以内に病気で入院(※1)・手術をしたこと、あるいは医師から入院(※1)・手術をすすめられたことがありますか?(正常分娩による入院は除きます)

【1型糖尿病の引受基準の緩和措置】

1型糖尿病と診断された方でインスリンポンプの装着・取換え等で入院(※1)された場合に限り、退院日の翌日から3ヵ月以上経過していれば、ご加入いただけます。 - 過去5年以内に以下の病気と医師に診断されたことがありますか?

あるいは過去5年以内に以下の病気で入院(※1)したことや手術を受けたことがありますか?

ガン(※2)、心疾患、脳血管疾患、肝硬変

- 1)「入院」とは、医師(柔遵整復師法に定める柔追整復師を含みます。以下、同様とします。)による治療(柔道整復師による施術を含みます。以下、同様とします。)が必要であり、かつ自宅等での治療が困難なため、病院又は入院に必要な施設を有する診療所に入り、常に医師の管理下において治療に専念することをいいます。ただし、むちうち症又は腰痛で他覚症状のないものは入院とみなしません。

- 2)「ガン」とは、白血病・肉腫・悪性リンパ腫等の悪性新生物を含みます。

糖尿病保険のメリット・デメリット

| 糖尿病保険のメリット |

| 糖尿病にかかった際の入院や手術に対して備えができる 糖尿病にかかった際の入院や手術にかかる費用を保険金で賄うことができます。他にも保険の種類によっては、被保険者が死亡した際に保険金が受け取ることもできます。 |

| 糖尿病の治療中や持病がある場合でも加入することができる 糖尿病の治療中や持病がある場合でも各保険会社の告知条項を満たせば加入することができます。保険会社によっては、3つの質問に答えれば加入できる場合もあります。 |

| 糖尿病以外の入院・手術でも保障対象になる 糖尿病保険に加入しておけば、糖尿病以外の病気や怪我をした場合の入院や手術にかかる費用を保険金で賄うことができます。 |

| 糖尿病保険のデメリット |

| 糖尿病にかかっても保障を受けられないケースがある 糖尿病にかかっても告知義務違反の場合や契約日から一定期間以内の入院・手術にかかる費用は保障されないケースがあります。 |

| 年齢が上がるにつれて保険料が高くなる 年齢が上がるにつれて保険料は高くなります。加入時に安いと考えて加入した場合でも高齢になれば保険料も高く負担が大きくなる場合もあります。 |

| 告知事項に当てはまる場合、保険料が高くなる場合もある 保険会社にもよりますが、基本的には既往歴があると再入院になるリスクが上がるため、保険料が高くなることや加入できなくなってしまう場合があります。 |

なぜ糖尿病保険に入るべきなのか

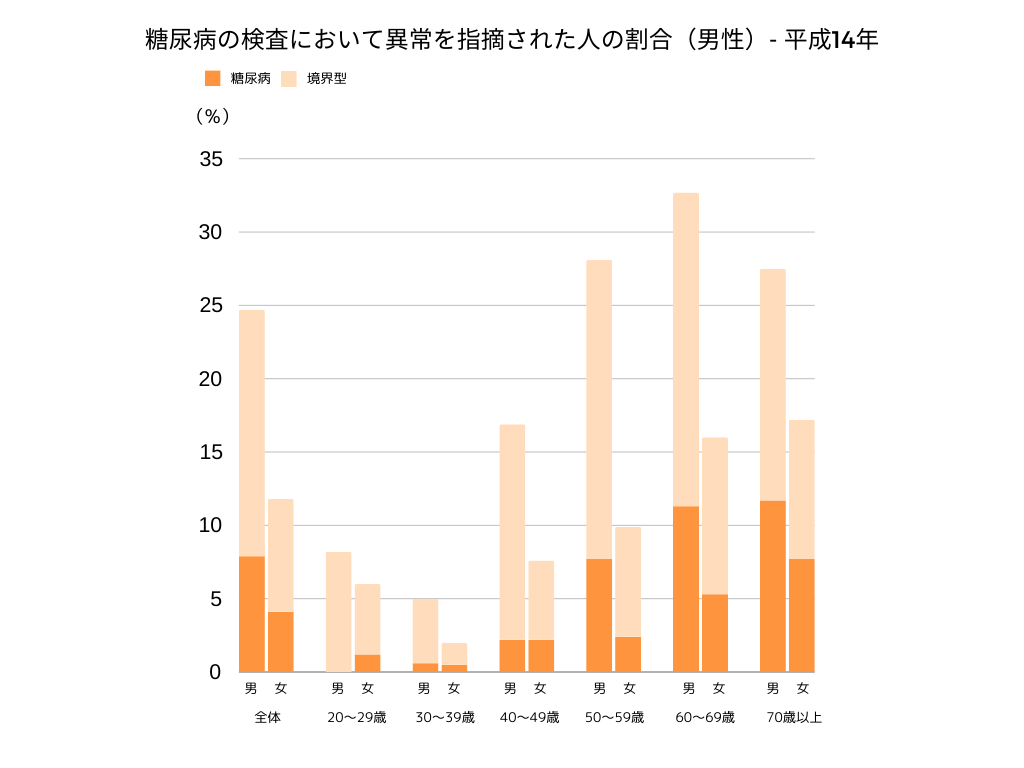

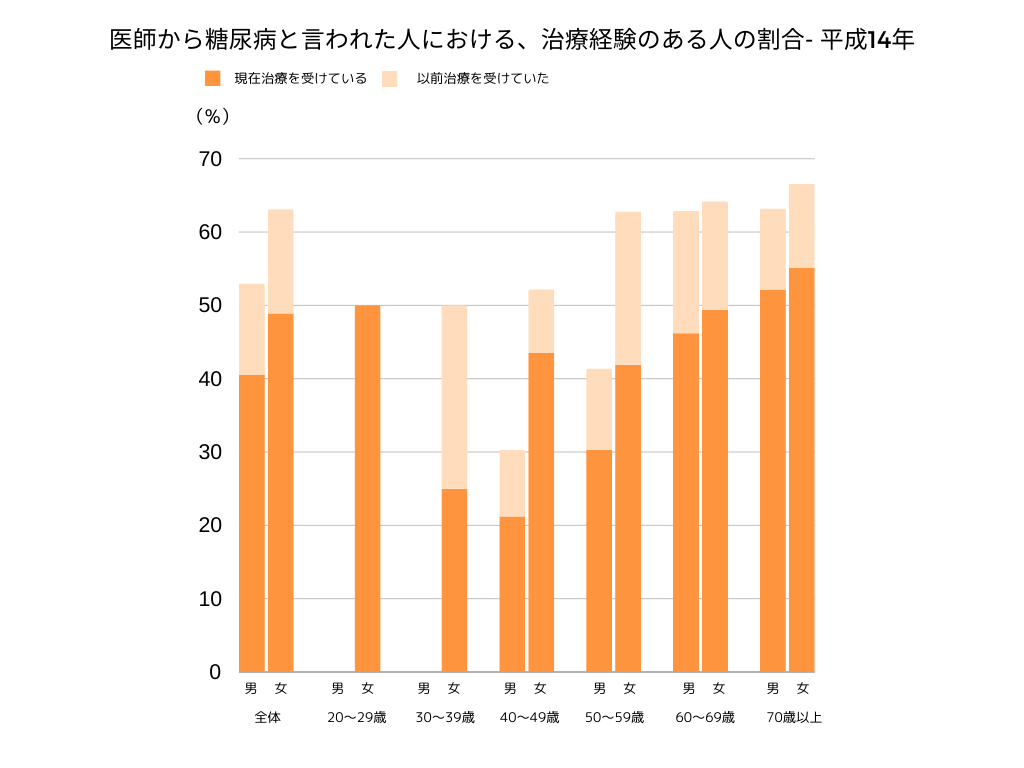

なぜ糖尿病保険に入るべきかというと、高齢になるにつれて糖尿病の検査において異常を指摘され、治療を受けなければならない割合が一気に上がるためです。

下記に「糖尿病の検査において異常を指摘された人の割合」と「医師から糖尿病と言われた人における、治療経験のある人の割合」を記載しています。どちらも40代から上昇傾向にあることがわかります。

治療には当然費用がかかります。また、糖尿病は合併症を引き起こすリスクも高く、その際には入院や手術も必要となります。その際には大きく費用がかかるため、そこに備えて糖尿病保険に入っておくべきと言えます。